【わかりやすい贈与の話①】暦年贈与の仕組みと得する考え方

こんにちは、サンドアーズの片元です。

ここ最近、お客様から相続や生前贈与に関するご相談を頂くことが多くなってきました。

弊社では税理士や弁護士、司法書士、土地家屋調査士などの士業の方々とも連携を取り、皆様にとってより良い選択肢を提供できるような体制をとっております。

お困りごとなどありましたら、お気軽にお声がけください。

とは言え、こちらからの情報発信も大切だと考え、筆を執ることとしました。

今回から贈与についての話を書いていきたいと思います。

まずは暦年贈与についてです。

暦年贈与と基礎控除

言葉自体は難しく聞こえますが言葉を区切って考えれば簡単です。

・暦年とは…1月から12月までの1年間のこと

・贈与とは…誰かにお金や物をあげること

つまり暦年贈与とは”1年間の中でものやお金を誰かにあげること”となります。具体的には親から子、祖父から孫などの例が挙げれらます。

ただ、ここで大切になってくるのが【税金】が関わってくるということです。

多額の贈与には税金がかかる(贈与税)のですが、その税金を払わなくてもよい一定の金額というものが存在します。

その金額を基礎控除と言い、具体的な額は110万円となっています。

贈与税の税率

基礎控除額の110万円を超えた贈与を行った場合は税金がかかります。

その場合の税率は以下の2種類に分かれています。

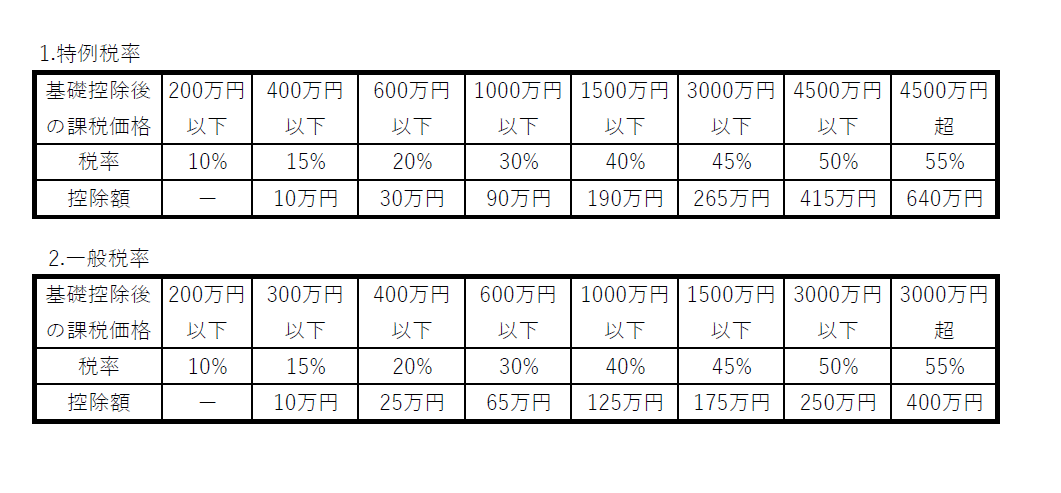

1.特例税率

2.一般税率

基本的には特例税率の方が納税者にとってはお得ですので可能ならそちらを使いたいわけですが、一定の要件を満たす必要があります。

1.直系尊属(父母や祖父母)から子や孫への贈与であること

2.贈与で財産を受け取った人が、贈与を受けた年の1月1日において18歳以上の者であること

シチュエーションとしては祖父母から孫への贈与が多いかと思いますが、孫が18歳になった翌年の贈与であれば特例税率が使えるという考え方で問題ありません。

この特例税率の要件以外であれば一般税率の対象となります。

具体的な税率に関しては以下の表をご確認ください。

どのように贈与すれば損しないのか

ここからは少しテクニカルな話をします。

せっかく贈与するなら少しでも損をしないようにというのは誰もが考えることでしょう。

まず考えるのは贈与の際に一般税率ではなく特例税率を適用するためにどうすればよいかということです。

例えば祖父から孫に贈与する場合、その贈与する孫の年齢が18歳に満たないのであれば少しタイミングを遅らせることを考えてもよいかもしれません。

贈与日を18歳になった翌年の1月1日にすると特例税率の適用が可能になりますので、例えば1000万円の贈与をした場合の贈与税は、

・一般税率:(1000万円-110万円)×40%-125万円=231万円

・特定税率:(1000万円-110万円)×30%-90万円=177万円

と54万円少なくなります。

また、この贈与を2回に分けるとどうなるでしょうか。

年末と年始、500万円ずつに分けて贈与した場合、

・(500万円-110万円)×15%-10万円=48.5万円

・48.5万円×2回=97万円

一度に贈与するよりも2回に分けた方が80万円少なくなりました。

ただし、年をまたいで2回に分ける場合は両年とも18歳になった翌年でないと特例税率の適用にならないことは気を付けなければなりません。

いずれにしろ、考え方や仕組みを知っておくことが大切なのは一目瞭然ですよね。

この暦年贈与に関しては令和5年度の税制改正も絡んでくるのですが、こちらに関しては次回以降に書いていきたいと思います。

相続や贈与について気になったらFPに相談してみよう

相続や贈与、それに絡んでくる税金の話は複雑になることも多いです。

ただ、【知るは資産、知らぬは負債】という言葉があるように、知っておけば得する場面も多々あります。

冒頭にも書きましたが、サンドアーズでは様々な始業の方々とも連携しています。

相続や贈与のみならずお金にまつわる様々なご相談やお客様それぞれのライフプランの作成も可能です。

不安やお困りごとなどあれば、まずは気軽にご相談くださいね。

ご相談は以下からお申し込みください↓

この記事を書いた人:片元 彰

出身地:広島県広島市

趣味:ゴルフ、美味しいスイーツを探すこと

ご縁があったお客様には不安を解消しとにかく安心して暮らして欲しいです。

”お金”や“子育て”など、なんでもご相談ください!