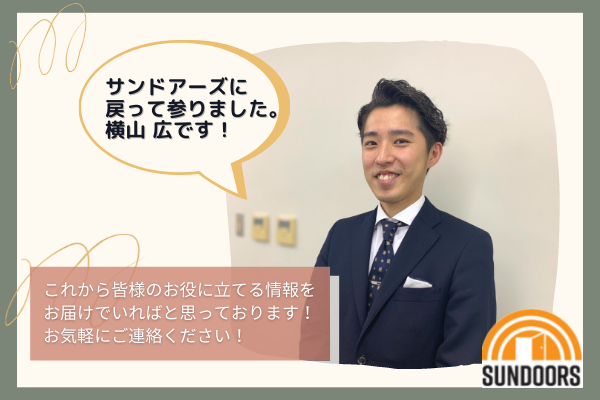

【お知らせ!】サンドアーズに横山FPが出向先より戻ってきました!

みなさんはこんにちは!

サンドアーズFPの横山広です。

2022年もスタートしてあっという間に1ヶ月が経とうとしていますね。

今年一年の目標や抱負をかかげている方もいらっしゃるのではないでしょうか?

私も今年は変化の年になり、気持ち新たにスタートを切っています!

というのも…実は2020年4月から損害保険会社に出向しており、

この度1月からサンドアーズに戻ってくることができました!

損害保険会社ということで、「火災保険」や「自動車保険」、「法人保険」

などの知識を改めて学ぶことができました。

また、損害保険ならではの「知っていて得する」こと、「知らないと損する」

こともたくさん発見しました!

こんな時に保険って使えたの!?という事ことは本当に多くありますので、

気になる方はお気軽にお声がけくださいね^^

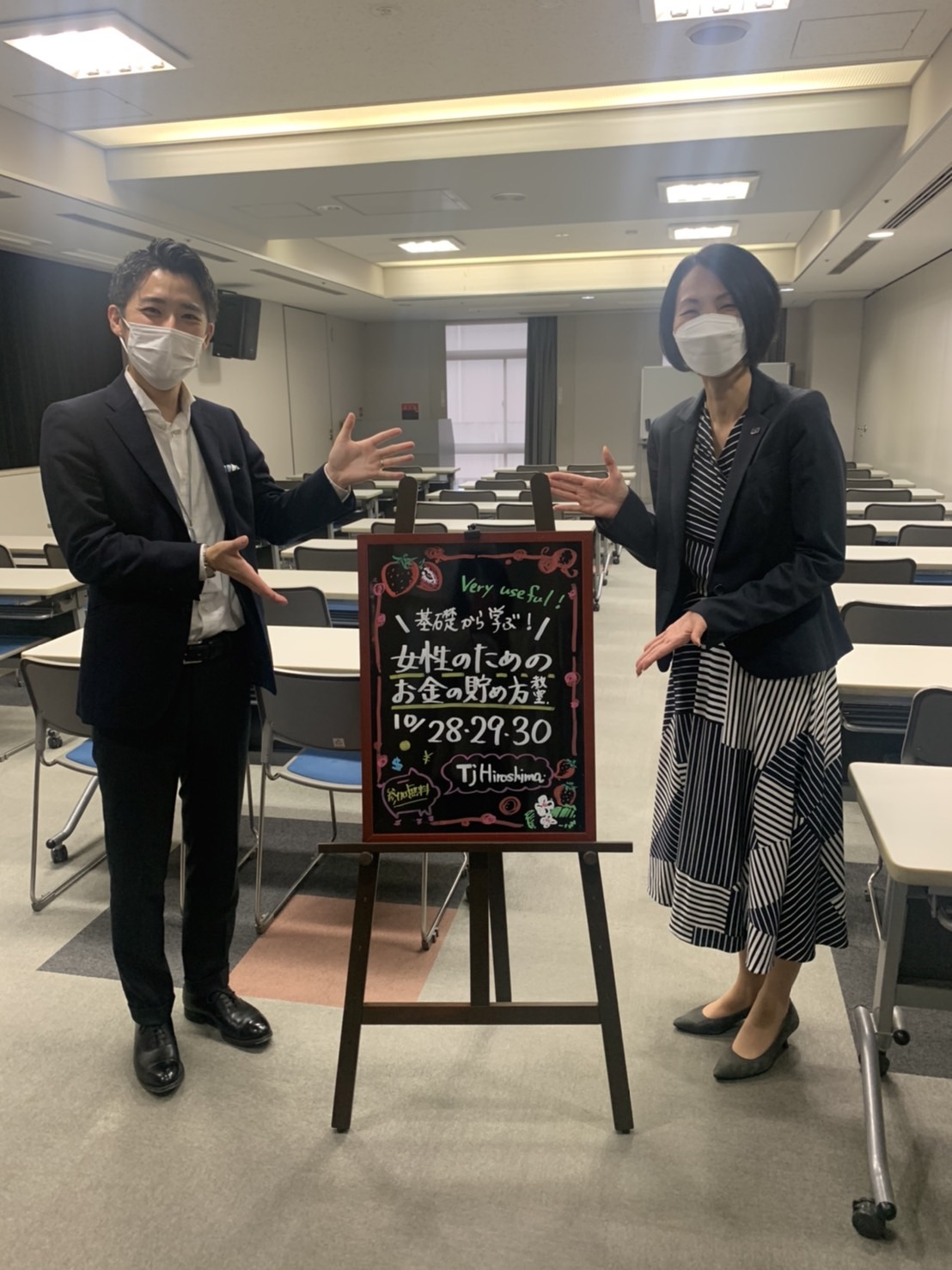

(↑去年開催されたマネーセミナー講師の清水先生と♪)

去年の10月にTjhiroshimaさんの主催で開催され、【即満員御礼】となったマネーセミナー。

今年の2月に開催予定ですのでサンドアーズのHPをチェックしてみてくださいね♪

これからサンドアーズFPとして、皆さんに何か少しでもお役に立てる情報を

発信していけたらと思っています!改めてよろしくお願いいたします!